Le Grand Confinement se déroule, en principe, en trois phases : d'abord les pays entrent en confinement, puis ils en émergent, et enfin ils en sortent totalement lorsqu'ils disposent d'une solution médicale à la pandémie. De nombreux pays se trouvent actuellement dans la deuxième phase, celle d’un déconfinement caractérisé par des premiers signes de reprise, mais aussi par un risque de seconde vague d'infections et de réinstauration des restrictions levées. Si l'on observe le paysage économique, l'ampleur et la gravité du confinement mondial sont frappantes. Plus tragique encore, cette pandémie a déjà fait des centaines de milliers de victimes dans le monde entier. La crise économique qui en résulte ne ressemble à aucune de celles que le monde a déjà connues.

Il s'agit d'une crise véritablement mondiale. Les crises passées, aussi profondes et graves soient-elles, sont restées cantonnées à de plus petites parties du monde : en Amérique latine dans les années 1980 ou en Asie dans les années 1990. Même la crise financière mondiale d'il y a dix ans a eu des effets plus modestes sur la production mondiale.

En 2020, pour la première fois depuis la Grande Dépression, les pays avancés et les pays émergents sont en récession. La prochaine Mise à jour des Perspectives de l'économie mondiale, en juin, devrait faire état de taux de croissance négatifs encore plus faibles que ceux estimés précédemment. Cette crise aura des conséquences dévastatrices pour les populations pauvres du monde entier.

Outre son ampleur sans précédent, le confinement mondial se déroule d'une manière très différente par rapport aux crises passées. Ces caractéristiques inhabituelles se manifestent partout dans le monde, quelles que soient la taille du pays, sa région géographique ou sa structure de production.

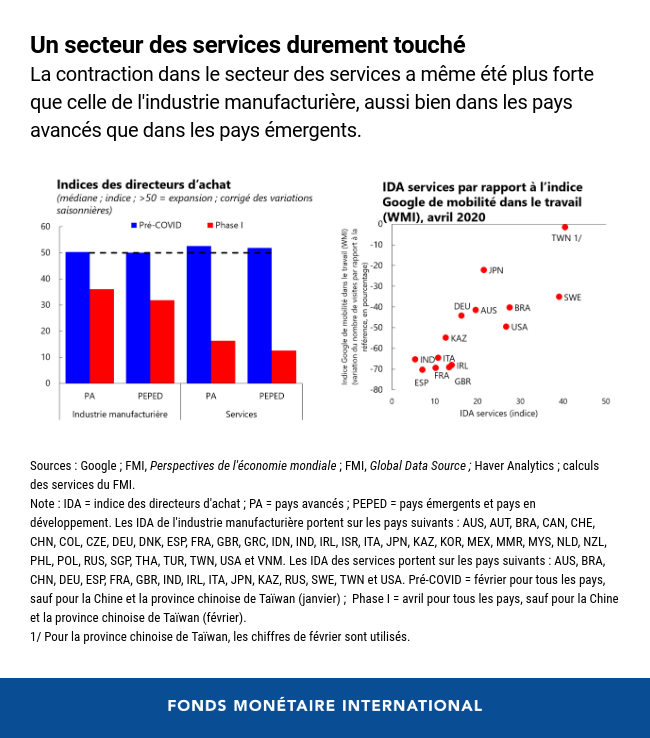

Premièrement, cette crise a porté un coup particulièrement dur au secteur des services. Pendant une crise classique, c'est l'industrie manufacturière qui est la plus éprouvée, en raison d'une baisse des investissements, tandis que l'effet sur les services est généralement modéré, car la demande de consommation est moins touchée par la crise. Mais cette fois-ci, c’est différent. La contraction des services a été encore plus marquée que celle du secteur manufacturier pendant les mois les plus intenses de la crise et est observée aussi bien dans les pays avancés que dans les pays émergents. Il y a toutefois des exceptions, comme la Suède et la province chinoise de Taïwan, qui ont adopté une démarche différente face à la crise sanitaire, caractérisée par des mesures d'endiguement limitées et, par conséquent, des répercussions proportionnellement plus faibles sur les services par rapport à l'industrie manufacturière.

Compte tenu du recul de la demande des consommateurs, il est possible que, contrairement aux crises précédentes, un redressement plus rapide soit observé. Toutefois, cela n'est pas garanti en situation de crise sanitaire, car les ménages peuvent modifier leurs habitudes de consommation pour réduire au minimum les interactions sociales et être incités à épargner davantage en raison du climat d’incertitude. Dans le cas de la Chine, l'un des premiers pays à sortir du confinement, la reprise du secteur des services est en retard sur celle du secteur manufacturier, car des services tels que l'hôtellerie et les voyages peinent à renouer avec la demande. L'incidence à long terme sur les pays qui dépendent fortement de ces services, comme les pays tributaires du tourisme par exemple, est particulièrement préoccupante.

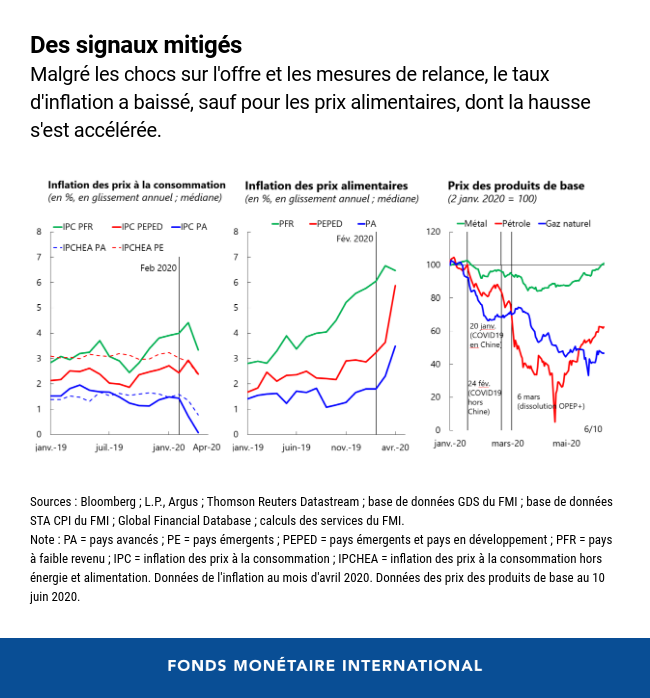

Deuxièmement, malgré les graves chocs sur l'offre qui caractérisent cette crise, nous avons plutôt constaté jusqu'à présent, exception faite des denrées alimentaires, une baisse de l'inflation et des attentes inflationnistes quasiment généralisée, tant dans les pays avancés que dans les pays émergents. En dépit du soutien monétaire et budgétaire considérable apporté sous forme conventionnelle ou non conventionnelle dans le monde entier, la demande globale reste modérée et pèse sur l'inflation, parallèlement à une diminution des prix des produits de base. Avec un taux de chômage élevé et qui devrait perdurer pendant un certain temps, les pays qui appliquent une politique monétaire crédible verront probablement les risques d’accélération de l’inflation se réduire.

Troisièmement, nous constatons une divergence frappante entre les marchés financiers et l'économie réelle : les indicateurs financiers laissent entrevoir des perspectives de reprise plus fortes que celles suggérées par l'activité réelle. Malgré une récente correction, l’indice S&P 500 a recouvré la plupart de ses pertes depuis le début de la crise ; l'indice FTSE pour les pays émergents et celui pour l'Afrique connaissent une nette amélioration ; le Bovespa a augmenté de manière sensible malgré la récente envolée des taux d'infection au Brésil ; les flux d'investissements de portefeuille vers les pays émergents et les pays en développement se sont stabilisés.

À quelques exceptions près, l'augmentation des écarts de rendement observé sur les obligations souveraines et la dépréciation des monnaies des pays émergents sont moins marquées que celles constatées lors de la crise financière mondiale. Cela est remarquable au vu de l'ampleur du choc subi par les pays émergents pendant le Grand Confinement.

Cette divergence peut laisser présager une plus forte volatilité sur les marchés financiers. De mauvaises nouvelles sur le plan sanitaire ou économique peuvent entraîner de fortes corrections. Nous reviendrons plus en détail sur cette divergence dans notre prochaine édition du Rapport sur la stabilité financière dans le monde.

L'un des facteurs probables de cette divergence est la plus forte riposte des pouvoirs publics au cours de cette crise. La politique monétaire est devenue accommodante sur tous les plans : les grandes banques centrales ont apporté un soutien sans précédent et les pays émergents ont assoupli leur politique monétaire, notamment en recourant pour la première fois à des politiques non conventionnelles.

Les pays avancés ont largement eu recours à des mesures budgétaires discrétionnaires. Les pays émergents ont apporté un soutien budgétaire plus modeste, limité dans une certaine mesure par un espace budgétaire restreint. En outre, les pays émergents se sont heurtés cette fois-ci à un problème particulier, à savoir que l'économie informelle, qui absorbe généralement les chocs, n'a pas été en mesure de jouer ce rôle dans le cadre des mesures d'endiguement et a dû bénéficier d’un soutien. Nous en sommes maintenant aux premières étapes de la deuxième phase : de nombreux pays commencent à assouplir les mesures d'endiguement et permettent progressivement un redémarrage de l'activité économique. Une profonde incertitude demeure toutefois en ce qui concerne la trajectoire de la reprise.

L'un des principaux défis à relever pour sortir du Grand Confinement consistera à assurer une production et une distribution adéquates des vaccins et des traitements lorsqu'ils seront disponibles. Une action au niveau mondial sera nécessaire à cet égard. Pour renforcer la confiance dans la reprise, chaque pays devra s'attacher en priorité à réduire l'incertitude sur le plan sanitaire en utilisant des méthodes qui causent le moins de perturbations économiques possibles, telle que la mise en place de tests, d’outils de suivi et de pratiques d’isolement, en les adaptant à la situation qui lui est propre et en communiquant clairement sur la voie à suivre. À mesure que la reprise s'installera, les mesures prises devraient favoriser la réorientation des travailleurs des secteurs en déclin vers des secteurs offrant de meilleures perspectives.

Le FMI, en coordination avec d'autres organisations internationales, continuera de faire tout son possible pour veiller à ce que la liquidité internationale soit suffisante, fournir un financement d'urgence, soutenir l'initiative du G20 visant à suspendre le service de la dette et aider les pays à maintenir leur endettement à un niveau gérable. Il offrira également des conseils et un soutien sous la forme d'activités de surveillance et de renforcement des capacités, afin de contribuer à la diffusion des meilleures pratiques à mesure que les pays apprennent les uns des autres pendant cette crise sans précédent.

*****

Gita Gopinath est la conseillère économique et directrice du département des études du Fonds monétaire international (FMI). Elle est en congé pour service public du département d’économie de l’université Harvard, où elle exerce les fonctions de professeure d’études internationales et d’économie, titulaire de la chaire John Zwaanstra.

Les travaux de Mme Gopinath, qui portent essentiellement sur la finance internationale et la macroéconomie, ont été publiés dans bon nombre de revues économiques phare. Elle est l’auteure de nombreux articles sur les taux de change, le commerce et l’investissement, les crises financières internationales, la politique monétaire, la dette et les crises des pays émergents.

Elle est actuellement corédactrice du Handbook of International Economics, après avoir été corédactrice de l’American Economic Review et rédactrice en chef du Review of Economic Studies. Précédemment, elle a également été codirectrice du programme Finance internationale et macroéconomie du National Bureau of Economic Research (NBER), universitaire invitée à la Banque fédérale de réserve de Boston et membre du groupe consultatif de la Banque fédérale de réserve de New York. De 2016 à 2018, elle était la conseillère économique du ministre en chef de l’État indien du Kerala. Elle a par ailleurs siégé au sein du groupe des personnalités éminentes étudiant les questions relatives au G-20, pour le compte du ministère indien des Finances.

Mme Gopinath est membre élue de l’Académie américaine des arts et des sciences et de la Société d’économétrie et lauréate du prix Distinguished Alumnus de l’université de Washington. En 2019, Foreign Policy l’a désignée parmi les principaux penseurs mondiaux (Top Global Thinkers) ; en 2014, elle a été placée sur la liste des 25 économistes les plus influents de moins de 45 ans par le FMI ; et en 2011, elle a été désignée comme jeune dirigeante mondiale par le Forum économique mondial. Le gouvernement indien lui a décerné le Pravasi Bharatiya Samman, plus grande distinction attribuée aux Indiens de la diaspora. Avant de devenir professeure à l’université Harvard en 2005, elle était professeure adjointe d’économie à la Booth School of Business de l’université de Chicago.

Mme Gopinath est née en Inde. Elle est citoyenne américaine et citoyenne indienne de la diaspora. Elle a obtenu son doctorat en économie à l’université de Princeton en 2001, après avoir obtenu une licence à l’université de Delhi et des diplômes de maîtrise à la Delhi School of Economics et à l’université de Washington.